使用汇宝利app,为您带来全新的跨境汇款服务体验

2020-07-30 15:24:25

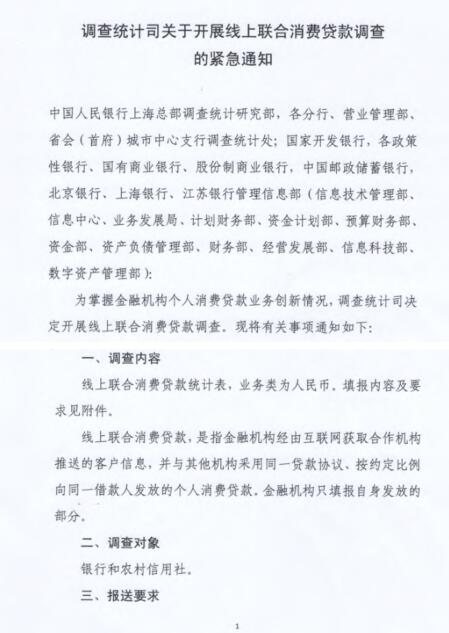

日前,有消息称多家银行都收到了来自央行的《关于开展线上联合消费贷款调查的紧急通知》(下称《通知》)。针对这一消息,证事听君7月29日从多位银行人士处获得确认,并了解到具体文件内容。

《通知》指出,线上联合消费贷款,是指金融机构经由互联网获取合作机构推送的客户信息,并与其他机构采用同一贷款协议、按约定比例向同一借款人发放的个人消费贷款。

此次调查对象为银行和农村信用社,根据报送要求,24家主要金融机构报送境内法人汇总数据,以及央行各分支机构报送辖内各中小金融机构的单家境内法人汇总数据,需于7月30日下班前上报。

有银行相关负责人对证事听君表示,该行在收到《通知》后就开始紧锣密鼓进行数据统计工作。

对于央行此次的《通知》,中关村互联网金融研究院首席研究员董希淼在接受证事听君采访时认为,央行的调查只针对线上联合消费贷款,并不是针对联合贷款提出新的要求。可能的政策意图之一是鼓励银行与银行、消费金融公司等金融机构合作,而不是与互联网公司合作。

“从《通知》的统计表格来看,监管摸底内容可以总结为三点:一是贷款余额,即联合贷款规模到底有多大,试图对联合贷款的市场影响力做一个初步评估;二是加权平均利率,即目前联合贷款产品的定价大致位于何种区间;三是不良率,即联合贷款业务的风险状况,会不会超出银行承受能力”,麻袋研究院高级研究员苏筱芮对证事听君表示,联合贷款诞生于互联网高速发展的大背景下,是一种在金融行业数字化转型过程中,各方为推动业务高效发展而自发寻求资源整合、取长补短的分工合作模式。此次摸底,摸排对象既有互联网巨头,又有金融机构,或将为全国范围内联合贷业务的统一监管打下基础。

值得关注的是,此次央行的《通知》中还特别针对银行与“蚂蚁花呗”和“蚂蚁借呗”的联合放贷情况进行了摸底。

零壹研究院院长于百程在接受证事听君采访时认为,“蚂蚁花呗”和“蚂蚁借呗”的主体为小额贷款公司,显示出央行对于联合贷款合作方的集中度有所关注。

苏筱芮认为,主要排查“蚂蚁花呗”和“蚂蚁借呗”,是因为蚂蚁在联合贷款中占据的规模比重最大,合作的银行方最多,在摸排初期适合作为代表。

“蚂蚁借呗和花呗的规模据市场估算在1.3万亿元到2万亿元之间,在线上联合消费贷款中占据较大的比重。在金融控股公司管理办法出来之前,其不像银行有资本充足率、风险管理与处置诸多要求,蚂蚁集团的杠杆率比较高,无论有没有增信和兜底的条款,最终的风险必定还是要由银行来承担”。因此,在董希淼看来,此次《通知》并非针对蚂蚁集团,但是蚂蚁集团在完善风险防控措施之前,有必要降低杠杆和规模,以免发生系统性风险。

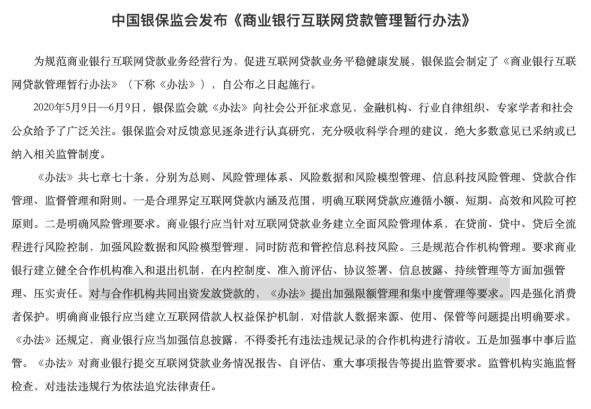

实际上,在银保监会7月17日发布的《商业银行互联网贷款管理暂行办法》(下称《办法》》中,对于联合贷款也做了诸多要求,比如银行针对与合作机构共同出资发放贷款的限额及出资比例、合作机构集中度、不良贷款率等设定风控指标;银行应当独立对所出资的贷款进行风险评估和授信审批,并对贷后管理承担主体责任;银行不得以任何形式为无放贷业务资质的合作机构提供资金用于发放贷款,不得与无放贷业务资质的合作机构共同出资发放贷款等。

图片来源:银保监会网站

于百程表示,按《办法》要求,在出台后的一个月里,银行需将开展互联网贷款的业务情况,风控措施,以及整改报告等向监管机构提交书面报告。而此次央行发布的《通知》,应该是在除了常规监管之外的其他安排,需要紧急摸底消费贷款,具体包括联合贷款的贷款余额,发放金额,利率和不良率,除了联合贷款之外,还包含了信用卡透支的部分。央行通过摸底了解银行线上消费贷款的基本情况后,下一步可能根据摸底情况,有进一步的资金流向等方面的监测和监管措施。

标签: 央行调查

营业执照公示信息

营业执照公示信息