使用汇宝利app,为您带来全新的跨境汇款服务体验

2020-04-24 16:09:08

天气渐暖,艳阳高照再过几日,就要正式迈入2020年的立夏。疫情期间,金融行业的直播潮风起云涌,券商除了“云办公”、“云调研”、“云招聘”,最近还开起了“云策略会”、“云业绩说明会”。

近日,券商们正在密集举办春季线上策略会。当然这些策略会仅面向相应的专业客户群体,如果自己想要观看,某家直接放出了300元的观看“门票”。

当下,券商线上策略会的形式多样,包括视频直播、语音直播、语音带PPT直播、电话会议等等形式多种多样。

先归纳一下二季度以来A股的表现:

正式踏入二季度,A股市场持续震荡,2019年年报已进入披露尾声,2020年一季报业绩也陆续浮出水面。截至4月23日,二季度以来,上证综指上涨3.21%,收报2838.5点;深证成指上涨6.04%,收报10564.05点;创业板指上涨8.42%,收报2029.52点。沪深两市日均成交额6729亿元。

首席观点

中信建投首席经济学家张岸元:逆水行舟难言趋势

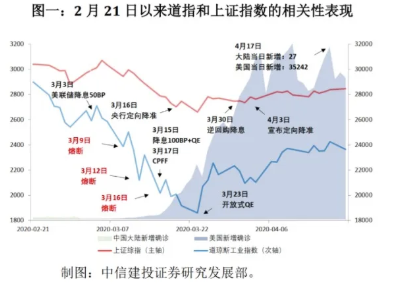

A股市场缺乏明确方向,金融市场如同实体经济的镜像:市场迅速反应疫情爆发,固然火上浇油;但随后提前反应疫情受控,何尝不是雪中送炭?危机期间,各国金融市场之间的联动,上升到此前不曾达到的水平。如,2月21日以来,道指和上证综指相关系数在0.9左右,而此前彼此的相关性微不足道。一些时候,强调“避风港”,希望资金进来避险,对冲境内市场下行风险。随着时间推延,或许要更加接受境内外市场联动局面。

经济基本面依然羸弱,理论上,即便复工率达到100%,也仅意味着同比零增长。上市公司业绩可想而知。指望博弈政策,政策的力度和时间节奏,都跟不上市场不切实际的期待。这种情况下,市场很难有确定的方向——指出方向也是勉为其难。也许上半年,市场变化就如此而已。真正趋势性突破,有待于下半年全球经济的确定性企稳,有待于新一轮政策注入新的生机和活力。

中金财富首席投资官邱劲:看好中国权益和海外科技股

适度高配中国权益资产。目前中国A股估值比较低,ROE正处于自2016年来的修复阶段;未来,科技创新、新型城镇化、进一步改革开放将驱动中国资本市场长期健康发展。

看好海外科技股:互联网是在疫情过程中受影响相对较小的板块。相反,在线消费、在线教育等习惯如果养成,可能带来一系列软硬件的长期投资需求。我们看好科技股的持续增长空间,当前更低的估值是一个良好的配置机会。

中信建投证券研究发展部联席负责人、宏观固收首席分析师黄文涛:中国是有望率先走出经济和市场低谷的国家

在未来的几个季度,我相信都是中国的财政货币政策集中发力的时间窗口,正是由于对政策空间的充足的判断,认为中国是有望率先走出经济和市场低谷的国家。对于A股市场,由于制度优势和政策空间优势,中国有望率先走出经济和市场的低谷。对于中国而言,短期要防范资金的外流,人民币阶段性贬值和内外市场共振的风险,还要防范经济下行和盈利下行的风险。长期来看,由于中国自己的政策优势、制度优势,可能在后疫情阶段中国的股票市场会率先走出低谷,主要是新基建和老基建这两大主线。

国信证券首席策略分析师燕翔:后疫情时代,变化与机遇

疫情对于宏观经济总量的冲击不可避免,但这是阶段性的,预计最坏的时刻可能已经过去。从未来更长期的角度来看,疫情彻底改变了我们的生活和工作方式,这是更加深刻的影响。预计疫情之后会有三大变化,一是产业升级、二是投资提速、三是消费转型。同时,去年下半年以来,科技创新大时代已然开启,在行情不断演绎的进程中,疫情带来了新插曲,但大的趋势性方向并未改变。投资上建议寻找疫情之后新生活新产业带来的新机会,重点关注5G、云计算、数字消费、新能源汽车等方向。

申万宏源首席策略分析师王胜:中国资产将逐步成为全球投资者的重要配置方向

随着资本市场改革加速推进,金融行业与金融市场的开放仍将持续推进。资本市场改革动作频频,显著提振了投资者的风险偏好。4月1日,外资对于国内券商和基金的持股比例限制将放开;2019年末外资持有A股市值已经2万亿左右,是A股市场重要边际投资者,未来MSCI和富时罗素等指数公司还将继续提高A股纳入因子,相信中国资产将逐步成为全球投资者的重要配置方向。

分析师观点

东北策略分析师邓利军、邢妍姝:震荡休整,内需导向行业占优

二季度市场主线为盈利压力可能显现。宏观上投资、消费等相关指标对相关的科技、周期和消费行业盈利有一定领先和同步性。二季度来看,公布的一季度企业盈利增速大概率下行,二季度预计的盈利增速也回升有限。

二季度市场趋势为延续震荡休整。盈利方面,自上而下预计A股非金融企业2020年盈利增速在4%左右,较2019年底的测算结果8%有所回落,中小创盈利增速也可能下调,但仍相对占优。流动性方面,全球通缩压力下,货币政策趋于宽松,宏观资金面维持充裕;二季度微观资金面相对一季度可能有所偏紧,主要表现在流入端下降,流出端仍维持高水平。风险偏好方面,目前估值基本与2月3日持平,大部分行业低于历史均值;股权风险溢价显示A股相对国债已经有明显配置优势,个股位置处于中性偏低水平。

营业执照公示信息

营业执照公示信息