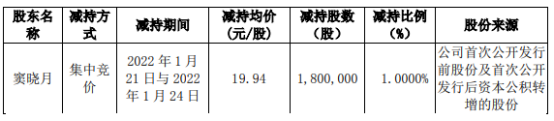

使用汇宝利app,为您带来全新的跨境汇款服务体验

2022-01-27 09:02:09

预制菜已经火了一阵子。卖方机构出具的数据也越来越多。大致描述是目前我国预制菜市场存量空间约为3000亿元,未来几年年复合增长超过20%,未来6-7年我国预制菜市场可以成长至万亿元规模,长期有望实现3万亿元以上规模。

无论是总盘子还是增速,预制菜赛道似乎已经能够媲美一众新能源、新电力、新材料行业,这令不少入世未深或过深的投资者开始陶醉。

预制场未来真有3万亿市场规模,且能在未来6-7年保持平均均20%增速?我们认为这样的预测太过于乐观:

一方面,C、B两端预制菜规模实质是潜在竞争关系,毕竟“人口数、一日三餐”都是稳定基数,两者就是此消彼长的关系;

另一方面,因为疫情带来的C端消费者对预制菜的需求将会有多少转化为消费习惯,现在看还言之过早。

笔者看来,乐观的情况下,目前2400亿的B端预制菜规模按照年均8%(大概是社零的增速)的增长,600亿C端预制菜按年均15%的增速推测,7年后的预制菜规模大概在5700亿元,意味着现在的市场预期需要打5折。

01

预制菜基本盘与社零总额挂钩

社会消费品零售总额的统计构成可大致分为4类:批发和零售、住宿、餐饮、其他行业直接售给城乡居民和社会集团的消费品零售额。预制菜产品销售由于to B和to C的不同,分别对应着上述统计的“餐饮”和“批发和零售”类别。

实际上,这代表着预制菜两个细分赛道,前者仍然拘泥于餐饮行业,后者则进入大宗消费品行业。

在餐饮类中,预制菜公司主要从事的是供应链的角色,通过中央化、规模化、集约化的方式加工生产半成品菜肴供酒店餐馆销售。

尽管,整体餐饮行业近十年来在供需两端都发生显著且深刻的变化(移动互联网技术带来了餐饮业的新营销渠道和数字化供应链技术),但餐饮业仍然是非常传统的行业,其基本盘大致与社零总额挂钩,没有明显的增量,所以在总体规模上不存在太多的想象空间。

在这样的基本盘下,B端预制菜公司要想在供应链上获得超额利润基本不太可能。

简化看,“原材料—初加工/深加工—分销/直销—酒店、餐馆”在这条自然生长(各环节内都是高度竞争)几十年才沉淀下来的链条(即价值分配链)中,定价权往往掌握在酒店、餐馆上;大型酒店、餐馆往往会培育自己的预制菜供应环节,所以外销式的B端预制菜公司会面临更充分的竞争环境,这都不太可能使他们从行业中脱颖而出。

而在批发和零售类中,C端预制菜公司由于直面消费者,所以定价权往往掌握在自己手中,利润空间要远大于B端预制菜公司。毫无疑问,最终B端预制菜公司都会进入到C端领域。

02

离原材料近的公司更有看点

当前市场对预制菜的概念似乎还是有点混淆,如果按照公司类型划分,预制菜公司可分为5类:

√专业预制菜公司(味知香)

√餐饮类公司(海底捞、外婆家)

√调味料类公司(海天味业、金龙鱼)

√原材料类公司(国联水产)

√零售类参与者(盒马鲜生、永辉超市)

消费品最为核心的增长逻辑无非两点,一是高品质,二是低价格。所以当五类预制菜公司涌入C端赛道后,它们之间的竞争也将主要围绕这两点进行角逐。

在品质方面,五类公司中原材料类的公司天然具备更高的品控能力,因为决定预制菜品质的关键就在于原材料的选取上,像酸菜鱼、水煮鱼、东坡肉等菜品,原料的扎实程度直接与消费者的口感挂钩。

而高品质的另一方面也在于菜品的复杂程度,像福建菜系中的佛跳墙(目前C端预制菜的爆品),里面不仅包含了多种海产品和辅料,而且食材处理手法和制作工序都很复杂精细,这类高客单价难制作的单品也是高品质的象征,相对而言,这方面还是有利于原材料类的公司进入。

事实上,在大众消费领域,预制菜品更多的服务于消费者“省时省事”的日常用餐需求,所以主流的菜品可能更集中在主流单品上(例如酸菜鱼、毛血旺、笋烧肉、东坡肉/红烧肉、小炒肉、日照鸡/白切鸡等),价格因素将直接挂钩终端市场规模,这将导致各类公司的充分竞争,优胜者往往具备同行业更宽泛的利润边界。

换句话说,哪类公司横跨的供应链环节更全面更深入,那么他的预制菜利润率将更高,规模将更大。

例如,连锁餐饮类的海底捞预制菜,一来其在供应链深度上较浅,二来基于门店的销售渠道有限,这两个都会限制其预制菜业务发展;金龙鱼和海天味业的优势在辅料端和零售渠道的铺展,但仍受限于上游原材料和加工环节的供给,以及调味公司对于制作菜品know-how的欠缺,难以让预制菜成为它们的第二增长曲线;专业预制菜公司的优势是制作菜品的know-how,但仍然受制于原材料的品控和成本;零售类公司也不具备制作预制菜的成本优势,但渠道上占据线下的绝对话语权。

原材料类公司(如水产、猪肉、鸡肉等)由于本身具备一定的加工能力,最接近掌握预制菜的know-how,除了在终端渠道上不占优势之外,在“原材料——终端定价”的各链条环节上最为通畅,弥补渠道上的不足一来可以渗透网上零售渠道,二来也可以进入传统线下商超,只要终端市场有需求其产品销售不会成为主要问题。

在C端市场的充分竞争后,原材料类的预制菜公司很可能将率先跑出不错的业绩,成为这轮预制菜行情中最大的α变量。

03

只是一部分公司的盛宴

以专业预制菜公司味知香为例,其2019至2021Q3的营收、毛利率和净利率数据如下图所示,尽管疫情因素整体大幅推动C端消费者对预制菜的需求,但味知香的财务数据并没有发生显著改变。

甚至其2021年的毛利率和净利率水平相较2020年整体下降了一个档次,现阶段估值概念的提升,在未来难以得到业绩支撑。

反观原材料类公司国联水产近年来的业绩变化,虽然营收数据略微收缩之外,其毛利率和净利率都在改善,尤其是净利率出现了大幅客观的转变。

之所以出现如此变化,原材料类公司可以在经营成本和三费支出不发生较大变动的情况下,大幅提高销售价格,从而直接让净利率由负转正。并且,未来公司还能够通过开发客单价更高的SKU菜品进一步提升利润率水平,所以其想象空间比较大,未来可能会出现较为明显的戴维斯双击结果。

04

预制菜是SaaS而非PaaS

但话又说回来,预制菜公司的天花板也不会太高。

原因一方面在于不同区域市场的饮食需求差异化明显,国内的菜品SKU没有上万,恐怕也有大几千,每个预制菜公司精通的品类很难超过百个(像盒马的百个SKU都是最大的宣传点),例如餐饮类预制菜公司海底捞的“开饭了”系列,产品总共只有12道菜、4种汤,所以终端规模会有明显限制。

另一方面也在于预制菜公司要供应更多的菜品SKU,需要前期积累更多的工序处理经验(如食材加工人员各环节的工时安排、食材处理的品质和效率的最大化等),拓展SKU需要更高的时间成本来达到盈利的不断优化。并且不同SKU可能存在完全不同的管理成本,经营难度也会大幅提升。

所以,预制菜公司未来发展的路径是形成各菜系中部分大单品的类似于SaaS的专业预制菜品的提供商,不太可能会形成一个菜系的、或集合多种SKU的预制菜PaaS平台型公司,这基本源于餐饮市场或是饮食习惯“小、散”的特征。

最后,其实还有一个不太利于预制菜行业的因素,那就是人们的饮食习惯虽然短时间内会有变化,但核心追求还是最佳的口味口感,毕竟是“民以食为天”。这也表明,预制菜市场不会出现像移动互联网时代的跑马圈地现象,因为在“吃”上用户是根本圈不住的。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息