北京:对涉疫情违法人员要从快依法严肃处理 坚决守好口岸入境防线 全力防范境外疫情输入

2020-09-22 16:17:31

近日,友邦保险(1299.HK)披露2020年中期报告,有别于以往的稳健业绩,上半年友邦保险经营数据并不好看,尤其是其最为看重的新业务价值,在经历2019年的增速放缓后,又出现37%的大幅下跌,其中,代理分销渠道新业务价值缩水近3成;同期,友邦保险新业务价值率则缩减11.1个百分点。分地区来看,上半年,中国内地市场为友邦保险新业务价值最大贡献者,达到5.94亿美元,但同比也减少了13个百分点。

对于上半年业绩,券商纷纷指出未达预期,但5月以来业绩已有反弹,后续伴随在中国内地市场的扩张布局,将带来市占率的提升,仍看好长期发展。业内专家向蓝鲸保险分析指出,疫情因素影响有限,但在目前互联网渠道逐渐打破信息不对称的环境下,友邦保险产品或难以维持高价值率,业务推进存在难题。但也有相反声音提出,友邦保险主攻高净值用户,仍有不少用户基于品牌信任会选择友邦,伴随分支机构增加与友邦人寿加速展业,下半年内地市场将为友邦业务形成更大的支柱作用。

新业务价值缩水37%,线下营销受困内地访客骤降

首先,整体来看友邦保险上半年的业绩表现。

2020年上半年,在疫情影响之下,友邦保险的业绩并不好看。新业务价值下跌37%至14.1亿美元,其中4月的新业务价值达到低谷,而随着针对新冠病毒的限制逐步放开,各地市场新业务价值恢复按月增长,5月有所回暖,6月回归双位数增长;新业务价值利润率减少11.1个百分点至54.4%。保费方面,上半年,友邦保险实现172.68亿美元保费收入,同比增长3.48%,增速也明显慢于往年;年化新保费下跌24%,实现25.79亿美元。

盈利情况方面,2020年上半年,友邦保险税后营运溢利上升5%到29.33亿美元,内含价值营运溢利减少13%至38.78亿美元。

尤为值得关注的,还有友邦保险的现金流动数据,上半年产生的基本自由盈余为30.49亿美元,增长11%;自由盈余达到118亿美元;内含价值权益为614亿美元,较2019年末下滑3%,股东分配权益为433亿美元,较上年末则有2%的上行。

而在投资方面,友邦保险上半年的收益也表现不佳,实际收益率1.8%,形成33.8亿美元的投资负偏差,股票亏损达到31.6亿美元。

对于专攻寿险的友邦保险而言,其一直自诩优势的代理人队伍却因难以展开面对面线下营销而受困。尤其是在疫情影响内地游客赴港的环境之下,友邦的代理人渠道正在经历动荡。

细化来说,2020年上半年,代理分销渠道的新业务价值下跌29%,占整体新业务价值的78%;合作伙伴分销渠道新业务价值下滑49%至3.35亿美元。据友邦保险分析,是由于香港的零售独立财务顾问渠道的新业务价值大幅减少,根本原因,是中国内地访港旅客人数在上半年处于低位。

无奈之下,友邦保险加速抓住科技手段。近年来,友邦保险在数码科技方面一直有所动作,有意帮助代理人在销售、服务和招聘等关键活动领域提供简便和有效的支持。如在香港地区推进的全保理财分析和在中国内地应用的“Master Planner”数码工具。

2020年的疫情,进一步倒逼友邦保险向线上动作,加速科技应用,增强数码工具及线上的功能,如代理人透过视像技术及安全的电子签名进行遥距销售会面,数据显示,友邦保险在2季度发出的保单中,有超过40%以这种方式完成。

中国内地成友邦新业务价值支柱,中国香港地区缩水近7成

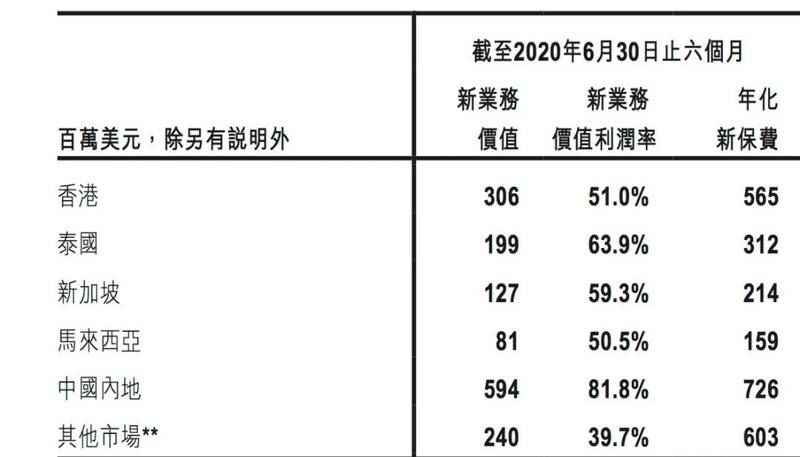

2020年上半年,友邦保险在各地区的调整变化也尤为明显和值得关注。具体来看,上半年中国内地新业务价值排在各地区首位,为友邦保险集团的新业务价值做出最大贡献,达到5.94亿美元,但同比减少了13个百分点。中国内地新业务价值利润率也有所下跌,在缩减11.5个百分点后达到81.8%,对此,友邦保险提出是因为向现有客户销售长期分红业务,从而带来的产品组合转化作用。传统保障产品的新业务价值利润率保持在2019年上半年的相近水平,此类产品贡献约80%的新业务价值。

同期,中国内地实现的总加权保费收入为30.01亿美元,同比增长22%,年化新保费为7.26亿美元;税后营运溢利增长22%至6.4亿美元,主要是由于有效保单组合及理赔。

友邦保险的业务重点,正在加速向中国内地倾斜,今年6月,友邦人寿获批成立,成为在内地的独立子公司。“这意味着在保险业务方面,友邦人寿作为独立的法人实体,可以推进全国性互联网保险的运营,打破属地化经营特点,以作为其线下营销员渠道的补充;而在投资方面,可投资范畴扩大,有机会涉足房地产等领域,进行另类投资”,一位人身险公司负责人向蓝鲸保险分析指出。

与此同时,友邦保险也在近期表示,下一步将聚焦在10到12个经济发展水平较高、中产人群数量较多的内地省份,预计可触达的潜在消费群体规模是友邦现有中国内地7个市场的4倍之多。

“此前友邦在内地的机构、人员有限,在业务布局受限的情况下依然给友邦集团贡献了较大的保费规模和利润”,保险业内人士王立刚预估道,“下半年伴随着疫情控制和其在内地市场分支机构的不断铺设、友邦人寿的展业,内地市场贡献将会更大”。

香港地区新业务价值为3.06亿美元,排在第二,但新业务价值率为51%,仅优于马来西亚的50.3%和其他市场的39.7%,年化保费则达到5.65亿美元。此外,泰国、新加坡、马来西亚分别实现新业务价值1.99亿美元、1.27亿美元和0.81亿美元,对应新业务价值率为63.9%、59.3%、50.5%。

友邦保险主要市场地区新业务价值均有所下滑,其中香港地区跌幅最为明显,缩水68%,友邦保险在年报中表述,上半年,来自中国内地访港旅客的销售接近完全停顿,加上本地客户大众普遍不愿进行面对面对话,导致本地客户业务年化新保费大幅下降。

此外,中报显示,在香港和中国内地以外的市场,友邦保险的业务在第一季度实现双位数增长,但遏制传播措施对第二季度的新业务销售造成较大影响。

业绩未达预期最坏影响或已过,业内:未来新业务价值率或压缩

基于中报,友邦保险并不乐观的数据也出乎了不少券商的预料。中信证券、中泰证券均在研报中提出,友邦保险2020年上半年在价值数据上表现略低于预期,最坏影响已经体现。

麦格理分析提出,友邦保险亚洲寿险市场销售复苏需要比预期更长的时间,而且利润率很高,因此给予“中性”评级,对于友邦保险内地市场的业务复苏预测,也从第二季度推迟到下半年或之后。“整体而言,尽管行业已迅速将业务等程序转至线上,但并不能完全解决问题,在代理人能够再次进行面对面沟通前,销售和利润均难以恢复”。

“尽管短期内疫情持续管制导致香港业务大幅下滑,赴港游客下降,东盟市场业务仍处于复苏中,但5月至7月多地销售均已出现反弹。鉴于友邦中国未来将在10-12个省份扩张带来市占率提升预期,以及中产阶级快速崛起,保障缺口较大,保险渗透率较低,我们仍然看好友邦长期的发展。此外,友邦快速增长的VONB和有效业务保单持续贡献自由盈余,带来分红的稳健增长”,信达证券的研报显示。

中国精算师协会创始会员徐昱琛从行业角度提出担忧,“对于友邦保险而言,疫情的短期影响很快就能够恢复,而真正对其未来发展产生影响的,是当前关于保险产品的信息对称情况和信息传播速度”。

“友邦保险的新业务价值率在未来短期2至3年,长期5-10年间,或产生较大的变化”,徐昱琛进一步分析道,“从精算角度来说,友邦保险的新业务价值率相对较高,相对标准化的重疾险产品,友邦要保持一定的新业务价值率,也就意味着以更高价格卖出,在目前业内信息壁垒逐渐打破,信息更透明、传播更快的背景下,增值服务不足以支撑起产品价差,那么友邦保险或会出现新业务价值率压缩的情况,但也会引起老用户的不满”。

王立刚则持相反观点,在他看来,很多保险用户不会单纯的比较产品的价格,而是重视和信任品牌,愿意以较高的价格购买保单之外衍生的购物感受和服务,友邦保险的用户定位是匹配高净值用户,产品也主要专注于中高端寿险产品,并匹配卓越营销员战略,这种一以贯之的战略不会在短期内作出改变。

“当然,在拥有国内互联网保险牌照后,友邦人寿还是会在线上进行产品和销售渠道的补充,主要发挥辅助作用。而寿险产品,尤其是长期寿险,需要面对面进行沟通交流的本质不会变”。

标签:

营业执照公示信息

营业执照公示信息