北京:对涉疫情违法人员要从快依法严肃处理 坚决守好口岸入境防线 全力防范境外疫情输入

2020-03-18 14:54:00

摘要

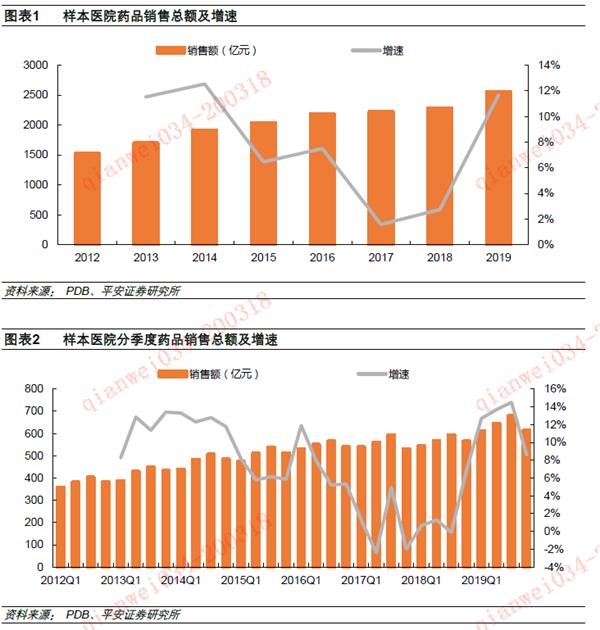

2019年样本医院销售规模增速回升明显。

2019年PDB样本医院药品销售总额为2550.97亿元,同比增长11.69%,增速较前两年大幅提升;分季度来看,2019年Q1-Q4销售额分别为612.34亿、644.75亿、679.20亿、614.69亿元,同比分别增长12.71%、13.69%、14.50%、8.64%。从数据本身来看,我们认为样本医院增速回升一方面是因为近两年医保目录动态调整,纳入品种迎来放量;另一方面受政策限制的品种,如中药注射剂等辅助用药品种、质子泵抑制剂等超适应症应用品种下滑幅度收窄。

大类占比趋势分化,抗肿瘤药占比提升明显:

2019年样本医院用药大类格局整体稳定,前三位分别是抗感染类、抗肿瘤类、血液和造血系统用药,占比分别为14.82%、12.44%、12.00%,其中抗肿瘤药占比反超血液和造血系统用药,升至第二位。2019年大类增速持续分化,增速明显高于整体增速的大类有抗肿瘤药、呼吸系统药物、生物技术用药、感觉器官用药等,主要受益于患病率、诊疗率持续上升和新药借医保谈判放量;而增速明显低于整体增速的大类有心血管系统用药、神经系统用药、补气补血类用药等,仍然受累于限制辅助用药政策。

医保放量、带量采购、限制辅助用药等政策加速品种分化:

2019样本医院Top50品种中增速超过30%的有奥希替尼、PEG-rhG-CSF、贝伐珠单抗、曲妥珠单抗、乙酰半胱氨酸、重组人血小板生成素、紫杉醇、碘克沙醇、替加环素等,一方面由于医保放量,如奥希替尼、PEG-rhG-CSF、贝伐珠单抗、曲妥珠单抗等;另一方面与现有品种相比临床优势明显,如紫杉醇(白蛋白结合型)、碘克沙醇、替加环素等。而增速低于-10%的有恩替卡韦、瑞舒伐他汀、氯吡格雷、阿托伐他汀、前列地尔、奥拉西坦、氟比洛芬、兰索拉唑等,其中恩替卡韦、瑞舒伐他汀、氯吡格雷、阿托伐他汀、氟比洛芬均是带量采购品种,价格的大幅下降导致品种销售规模下滑;前列地尔、奥拉西坦属于辅助用药;兰索拉唑则是超适应症使用品种。

我国品种格局优化潜力大,“4+7”品种控费效果显著:

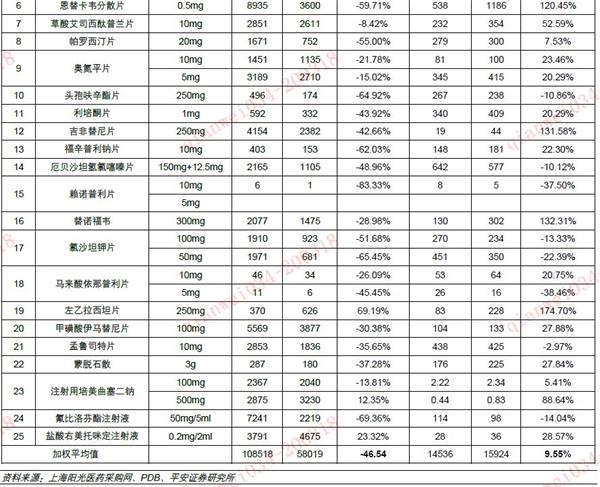

2019年全球畅销Top20品种基本均为创新药物,阿达木单抗以191.7亿美元的销售额仍占据“药王”宝座,而阿哌沙班、帕博利珠单抗、依鲁替尼、比克恩丙诺等新药涨势喜人。全球市场创新药物迭代速度快,与之相比,我国药品结构优化空间极大,新陈代谢有望进一步提速。我们以北京、上海、天津、重庆四个地区(4个直辖市)为例,来说明“4+7”带量采购对中选品种销售额和销售量的影响。2019Q3(集采后)与2018Q3(集采前)相比,25个带量采购品种在4个直辖市样本医院销售额下滑46.54%,而销售量增加9.55%。“4+7”品种整体呈现“量增价减”的趋势,医保控费效果明显。腾笼换鸟背景下,创新药长期发展空间凸显。

从样本医院终端用药格局变化来看,可以发现几个很明确的趋势,比如创新药医保放量速度加快、辅助用药规模萎缩、“4+7”带量采购品种销售规模下滑等

。结合以上趋势,我们推荐逻辑如下:1)不受带量采购等招标降价政策影响的药物细分领域,建议关注核素药物龙头东诚药业、中国同辐,血制品龙头华兰生物等;2)创新药产业链相关标的,建议关注药石科技、凯莱英、药明康德、海辰药业、恒瑞医药、复星医药等;3)带量采购后特色原料药议价能力提升,同时具备向下游延伸的主动权,且短期内受新冠疫情影响,部分原料药品种有一定的涨价空间,建议关注司太立、富祥股份、健友股份等。(本篇报告为药品终端格局报告,非药领域不在讨论范围)

风险提示:

1)研发进度不及预期:我们重点推荐的公司均有较多在研品种,且以高端仿制药、生物类似物和创新药为主,研发投入大、难度高,同时新产品研发受政策、市场、资金等多种因素影响,存在研发失败或研发进度慢的可能。2)持续降价风险:目前包括带量采购在内的医药政策预期较为明朗,但不排除政策出台和推进超预期的情况。如带量采购等降价政策推进节奏超预期,将会对医药行业产生较大负面影响。3)PDB样本偏差风险:PDB数据库主要采集大城市三甲医院数据,目前680家样本医院中,三级医院占比80%,二级医院占比20%。受处方外流、渠道下沉影响,数据与真实情况或有偏差,另外对于以基层渠道为主的企业参考意义不大。

2019年样本医院总体销售规模增速回升明显

2019年样本医院销售规模增速回升明显。2019年PDB样本医院药品销售总额为2550.97亿元,同比增长11.69%,增速较前两年大幅提升;分季度来看,2019年Q1-Q4销售额分别为612.34亿、644.75亿、679.20亿、614.69亿元,同比分别增长12.71%、13.69%、14.50%、8.64%。从数据本身来看,我们认为样本医院增速回升一方面是因为近两年医保目录动态调整,纳入品种迎来放量;另一方面一些老品种增速回升,如人血白蛋白、紫杉醇、美罗培南等。

高开因素消除,医药制造业收入增速下降。2019年我国医药制造业规模以上企业实现营业收入为2.39万亿元,同比增长7.40%,较2017、2018年增速下降明显;实现利润总额3120亿元,同比增长5.90%,同样有明显下滑,与收入保持同步。收入增速下滑主要是由于2017-2018年两票制在全国推开,高开之后销售额基数增大,而2019年不存在高开因素影响。样本医院销售规模增速与医药制造业营业收入增速变化趋势不同,主要是由于样本医院体现的是终端价,不受两票制影响;而医药制造业体现的出厂价,受到低开转高开影响。

大类占比趋势分化,抗肿瘤药提升明显

2.1 大类格局基本稳定,变化趋势有所分化

从大类用药规模占比看,格局总体保持稳定。占比前三位的大类分别是抗感染类、抗肿瘤类、血液和造血系统用药,占比分别为14.82%、12.44%、12.00%。但同时也有一些明显变化。

抗肿瘤药占比升至第二位:2019年抗肿瘤药占比反超血液和造血系统用药,升至第二位。

部分大类变化趋势明显:因疾病谱和报销政策变化,抗肿瘤药、内分泌及代谢调节药、呼吸系统用药、生物技术药物等大类占比持续提升;而抗感染药、心血管系统用药、神经系统用药、免疫调节剂等大类占比持续下滑。

2019年大类增速继续分化:2019年增速明显高于整体增速的大类有抗肿瘤药、呼吸系统药物、生物技术用药、感觉器官用药等;而增速明显低于整体增速的大类有心血管系统用药、神经系统用药、补气补血类用药等。

我国癌症发病率和死亡率持续上升。根据国家癌症中心2019年1月发布的新一期全国癌症统计数据(通常滞后3年),2015年我国癌症新发病例约392.9万人,发病率285.85/10万人,死亡率170.05/10万人,均呈持续上升态势,恶性肿瘤死亡占居民全部死因的23.91%。癌症发病率和死亡率的持续上升带动抗癌药物用药规模的快速增长,同时一些新型抗癌药通过医保谈判实现快速放量。

2019年样本医院抗肿瘤药销售规模为317.38亿元,同比增长19.95%,增速较上一年提升11.07个百分点。在PDB抗肿瘤药大类中有个分类为肿瘤疾病用药,其2019年样本医院肿瘤疾病用药销售规模为31.25亿元,同比下滑12.53%。该类药物是以中药注射液为主的辅助用药,若剔除这部分影响,则2019年抗肿瘤药销售规模增速高达25.02%。

抗肿瘤药品种持续优化,奥希替尼大幅放量。对比2012和2019年抗肿瘤药Top10品种,2019年康艾注射液、艾迪注射液、参芪扶正注射液等中药注射剂品种已跌出榜单;取而代之的是奥希替尼、戈舍瑞林、多柔比星、替莫唑胺等较为新型的抗肿瘤药物,尤其是奥希替尼,2019年样本医院销售额大幅增长989.40%。

受限制辅助用药政策影响,以中药注射剂为主的中成药品种持续下滑。肿瘤疾病用药Top10中有9个依然呈下滑,销售规模最大的康莱特注射液、康艾注射液、华蟾素胶囊分别下滑10.42%、17.11%、3.35%。

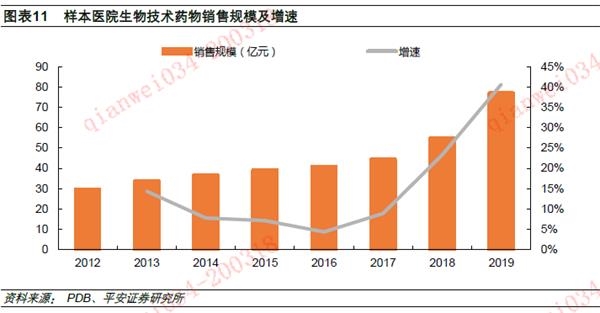

2019年样本医院生物技术药物销售规模77.01亿元,同比增长40.62%,且从2017年开始增速呈上升趋势。生物药快速放量主要得益于医保谈判,其中2017年有曲妥珠单抗、利妥昔单抗、贝伐珠单抗、尼妥珠单抗等,2018年有西妥昔单抗,2019年又有阿达木单抗、信迪利单抗等。

2019年生物技术药物大类占比前三位的分别是曲妥珠单抗、贝伐珠单抗和利妥昔单抗,占比分别为25.26%、20.20%和18.49%。前6大品种中,除白介素-11外,均为通过谈判纳入医保品种,医保放量效应明显。以西妥昔单抗为例,2018年销售额增速为-3.44%,而在当年纳入医保后,2019年增速大幅提升至130.83%。

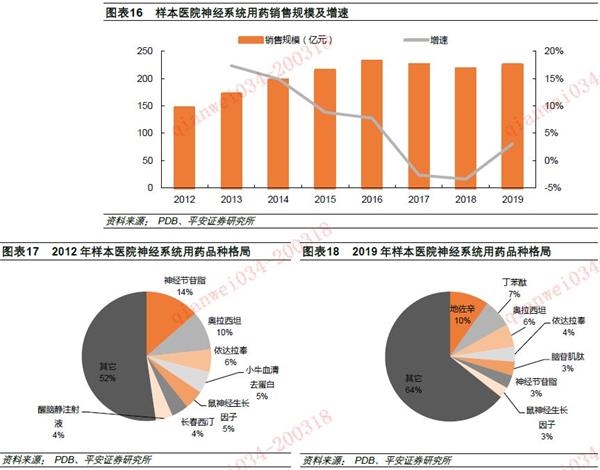

2019年增速明显低于整体增速的大类主要有心血管系统用药、神经系统用药等,主要原因是这些大类拥有较多辅助用药品种。

心血管系统用药

2019年样本医院心血管系统用药销售规模为226.78亿元,同比增长0.17%。从品种格局来看,2012年心血管系统用药金额前三位分别是前列地尔、磷酸肌酸、复合辅酶,均为辅助性药物;2019年销售额靠前的品种格局大幅调整,阿托伐他汀、瑞舒伐他汀等品种后来居上,但仍有部分辅助性药物排名靠前,这类药物的销售规模持续下降拖累了心血管系统用药的整体表现。

2019年神经系统用药销售规模224.62亿元,同比增长3.10%。与心血管系统用药类似,品种格局持续调整,但2019年仍有大量辅助用药品种名列前茅。

创新药发展潜力大,“4+7”控费效果显著

3.1 品种格局仍有巨大优化潜力,创新药发展空间广阔

前50大品种中增速超过30%的品种有奥希替尼(989.40%)、聚乙二醇化重组人粒细胞集落刺激因子(PEG-rhG-CSF)(73.50%)、贝伐珠单抗(55.62%)、曲妥珠单抗(48.39%)、乙酰半胱氨酸(47.93%)、重组人血小板生成素(42.28%)、紫杉醇(40.86%)、碘克沙醇(38.44%)、替加环素(36.86%)、左氧氟沙星(32.28%)、丁苯酞(30.49%),这些品种快速增长一方面由于医保放量,如奥希替尼、PEG-rhG-CSF、贝伐珠单抗、曲妥珠单抗等;另一方面与现有品种相比临床优势明显,如紫杉醇(白蛋白结合型)、碘克沙醇、替加环素等。

增速低于-10%的品种有恩替卡韦(-30.75%)、瑞舒伐他汀(-22.72%)、氯吡格雷(-20.99%)、阿托伐他汀(-18.33%)、前列地尔(-18.26%)、奥拉西坦(-13.84%)、氟比洛芬(-11.48%)、兰索拉唑(-10.20%),其中恩替卡韦、瑞舒伐他汀、氯吡格雷、阿托伐他汀、氟比洛芬均是带量采购品种,价格的大幅下降导致品种销售规模下滑;前列地尔、奥拉西坦属于辅助用药;兰索拉唑则是超适应症使用现象普遍的成熟品种。

与全球市场比较,我国品种格局优化空间仍然较大。2019年全球畅销Top20品种基本均为创新药物,阿达木单抗以191.7亿美元的销售额仍占据“药王”宝座,而阿哌沙班、帕博利珠单抗、伊布替尼、比克恩丙诺等新药涨势喜人。全球市场创新药物迭代速度快,与之相比,我国药品结构略显老化,优化空间极大,新陈代谢有望进一步提速。

国内PD-1等热门新药保持快速放量。近两年国内新药上市速度加快,缩短与国外上市时间差。临床优势明显的品种上市后展现了快速放量趋势。以备受关注的PD-1品种为例,2019年帕博利珠单抗和纳武利尤单抗样本医院销售额分别为9822万元和2832万元,增速分别高达1796%和186%。

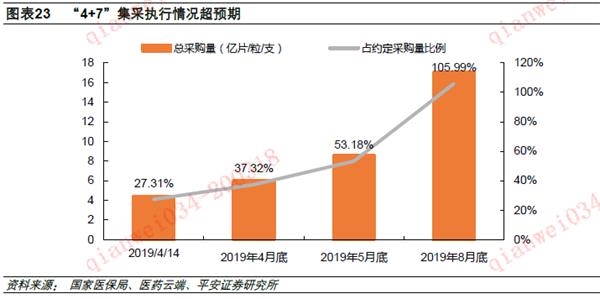

3.2 “4+7”带量采购执行情况超预期

“4+7”带量采购以结果执行日起12个月为一个采购周期。2019年3月18日,厦门开出第一张国家“4+7”集采中选药品处方。4月1日起,“4+7”带量采购在11个试点地区全面推开。根据医保局公布的数据,截至4月14日24时,25个中选品种在11个试点地区采购总量达到4.38亿片(支),总金额达5.33亿元,完成约定采购总量的27.31%。5月底,约定采购量完成比例达到53.18%,2个多月时间完成比例超过一半。而到了8月底,总采购量已经达到17亿片(支),超过约定总采购量。虽然具体品种完成情况未知,但从整体采购量角度看,“4+7”集采执行情况好于预期。

西安启动中选药品增加采购量报送工作。与“4+7”整体表现一致,各地区中选品种采购情况均好于预期。比如,截至5月15日,厦门就完成约定采购量的59%;成都地区分别于4月30日和5月26日完成约定采购量的30.49%和42.11%。不排除这其中存在部分地区报量较为保守的因素,但根据各地规定,在完成约定采购量后,仍优先采购和使用中标品种,且使用比例不低于未中标品种。2019年8月6日,西安市医保局发布《关于启动西安地区中选品种增加采购量报送工作的通知》,成为第一个要求增加约定采购量的地区。我们认为关于带量采购中选品种临床使用的疑虑基本打消。

我们以北京、上海、天津、重庆四个地区(4个直辖市)为例,来说明“4+7”带量采购对中选品种销售额和销售量的影响。2019Q3(集采后)与2018Q3(集采前)相比,25个带量采购品种在4个直辖市样本医院销售额下滑46.54%,而销售量增加9.55%。“4+7”品种整体呈现“量增价减”的趋势,医保控费效果明显。

新纳入医保品种有望迎来放量。我们在此前的PDB样本医院数据分析中统计分析了2017年通过谈判纳入医保目录的36个品种,结果显示,纳入医保后谈判品种普遍开启快速放量过程。本文中我们又统计了2018年通过医保谈判的17个品种,其中多数品种为2017年及之后才在样本医院有销售记录,但我们同样可以从2016年及以前就上市销售的品种上观察到纳入医保后的放量情况。以西妥昔单抗为例,其2017、2018年销售额增速分别为18%、-3%,销售量增速分别为27%、34%;2019Q1开始医保放量效应显现,其2019Q1-Q4销售额增速分别为74%、108%、149%和194%,销售量增速分别为426%、511%、599%和253%。其它品种如阿昔替尼、克唑替尼、舒尼替尼等从2018Q4或2019Q1展现出同样变化趋势,而一些新品种未来医保放量同样可期。

主要上市公司重点品种增速统计

为了从样本医院角度了解上市公司的经营情况,我们统计了主要品种的增速。样本医院数据以城市三级医院为主,基层销售占比大或区域性明显的产品可能会有一定的偏差。值得注意的是,紫杉醇、碘克沙醇、安罗替尼、聚乙二醇化重组人粒细胞集落刺激因子、艾普拉唑、康柏西普、低分子肝素制剂等一些代表性的品种保持高增长趋势。

05

投资建议

从样本医院终端用药格局变化来看,可以发现几个很明确的趋势,比如创新药医保放量速度加快、辅助用药规模萎缩、“4+7”带量采购品种销售规模下滑等。结合以上趋势,我们推荐逻辑如下:1)不受带量采购等招标降价政策影响的药物细分领域,建议关注核素药物龙头东诚药业、中国同辐,血制品龙头华兰生物等;2)创新药产业链相关标的,建议关注药石科技、凯莱英、药明康德、海辰药业、恒瑞医药、复星医药等;3)带量采购后特色原料药议价能力提升,同时具备向下游延伸的主动权,且短期内受新冠疫情影响,部分原料药品种有一定的涨价空间,建议关注司太立、富祥股份、健友股份等。(本篇报告为药品终端格局报告,非药领域不在讨论范围)

06

风险提示

1、研发进度不及预期

我们重点推荐的公司均有较多在研品种,且以高端仿制药、生物类似物和创新药为主,研发投入大、难度高,同时新产品研发受政策、市场、资金等多种因素影响,存在研发失败或研发进度慢的可能。

2、持续降价风险

目前包括带量采购在内的医药政策预期较为明朗,但不排除政策出台和推进超预期的情况。如带量采购等降价政策推进节奏超预期,将会对医药行业产生较大负面影响。

3、PDB样本偏差风险

PDB数据库主要采集大城市三甲医院数据,目前680家样本医院中,三级医院占比80%,二级医院占比20%。受处方外流、渠道下沉影响,数据与真实情况或有偏差,另外对于以基层渠道为主的企业参考意义不大。

标签:

营业执照公示信息

营业执照公示信息